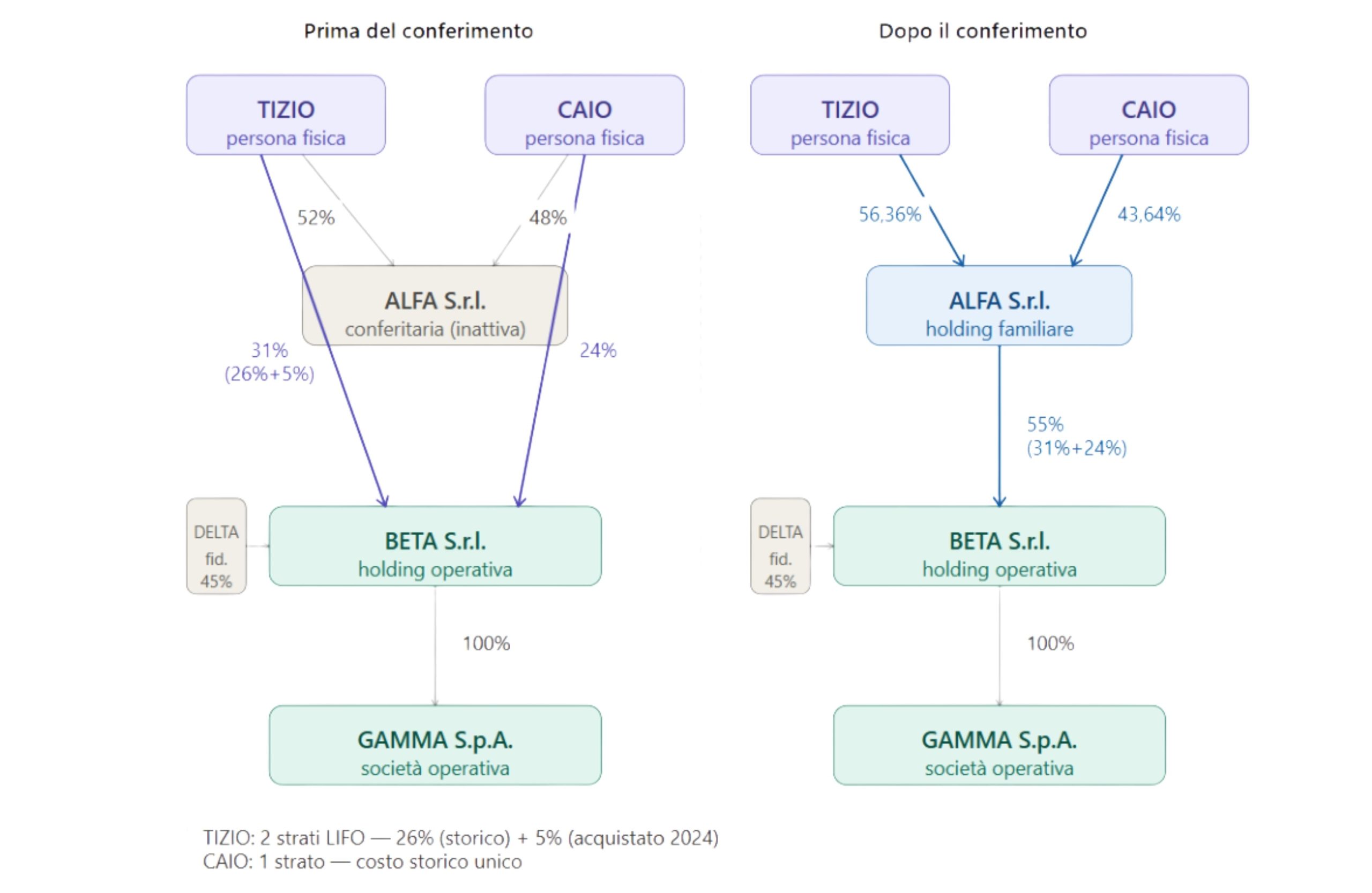

La fattispecie

TIZIO e CAIO (padre e figlio) sono contestualmente soci di BETA S.r.l. – holding operativa con partecipazione totalitaria in GAMMA S.p.A. – e di ALFA S.r.l., holding di nuova costituzione destinata a divenire conferitaria. Nell’ambito di un progetto di passaggio generazionale, i due soci intendono conferire congiuntamente e uno actu le rispettive partecipazioni in BETA ad ALFA, così che quest’ultima acquisisca il controllo di diritto di BETA (55% complessivo) ai sensi dell’art. 2359, comma 1, n. 1, c.c.

La struttura ante/post conferimento e la composizione dei costi fiscali sono riepilogate nella tavola seguente.

Sovrapprezzi differenziati: confermati

Il D.Lgs. 192/2024 ha modificato l’art. 177, comma 2, TUIR introducendo la disciplina espressa dei conferimenti minusvalenti (ipotesi in cui l’incremento di PN della conferitaria è inferiore al costo fiscale delle partecipazioni conferite). La modifica aveva generato dubbi sulla sopravvivenza della tecnica dei sovrapprezzi targati elaborata dalla risoluzione n. 38/E del 20 aprile 2012. L’Agenzia chiarisce che l’intervento del 2024

«ha inteso, dunque, solo disciplinare espressamente gli effetti dell’applicazione del regime a realizzo controllato in caso di conferimenti contabilmente minusvalenti, in linea con la risoluzione n. 56/E del 16 ottobre 2023»

e conferma, pertanto, che rimane possibile effettuare:

«aumenti di patrimonio netto (a titolo di capitale sociale e di sovrapprezzo azioni) da parte della società conferitaria differenti in corrispondenza di ogni singolo conferimento […], ottenendo l’effetto di indurre la neutralità fiscale per ciascuno di essi, al fine di garantire le rispettive percentuali di partecipazione nella società scambiata originariamente detenute»

Nel caso concreto, ALFA aumenta il proprio patrimonio netto per un ammontare complessivo pari alla somma dei costi fiscali dei due conferenti, ma con ripartizione asimmetrica tra capitale sociale e riserva sovrapprezzo. CAIO – che ha un costo più basso – ottiene un aumento di solo capitale sociale (senza sovrapprezzo). TIZIO – che ha un costo fiscale più elevato, per via del 5% acquistato nel 2024 a valori di mercato – ottiene un aumento di capitale sociale più una riserva sovrapprezzo nominativamente attribuita, di importo pari alla differenza tra il suo costo complessivo e la quota di aumento di capitale a lui spettante. In questo modo l’incremento di PN riconducibile a ciascun conferimento coincide con il rispettivo costo fiscale: neutralità indotta per entrambi, percentuali di partecipazione in ALFA preservate (56,36% per TIZIO, 43,64% per CAIO).

Strati LIFO: la stratificazione è irrilevante

Poiché il costo fiscale di TIZIO è composto da due strati LIFO acquisiti in momenti diversi, si poneva la questione se la neutralità dovesse essere verificata strato per strato (con un sovrapprezzo distinto per ciascuna tranche di acquisto) ovvero sul costo complessivo. L’Agenzia, richiamando il proprio orientamento del 28 gennaio 2021, risponde:

«la circostanza che il conferimento abbia ad oggetto l’intera quota della partecipazione detenuta dalla persona fisica conferente rende irrilevante la stratificazione di tale valore fiscale»

È quindi sufficiente confrontare l’incremento complessivo di PN di ALFA attribuito a TIZIO (capitale + sovrapprezzo) con il costo fiscale totale del 31% conferito, a prescindere dalla suddivisione tra il 26% storico e il 5% del 2024. La ratio è chiara: il criterio LIFO rileva per le cessioni parziali, dove occorre individuare quale strato è stato smobilizzato; quando si conferisce l’intera partecipazione non vi è strato da «estrarre» e la distinzione diviene priva di contenuto economico.

I nostri professionisti in materia di pianificazione patrimoniale e successoria e operazioni straordinarie sono a disposizione per ogni approfondimento.