Probabilmente alla luce delle polemiche emerse alla lettura delle prime bozze (si veda anche il contributo a firma Luigi Belluzzo su Il Sole 24 Ore del 8 agosto a pagina 3), il comunicato stampa di Palazzo Chigi ha circoscritto la decorrenza della novella, indicando espressamente che l’aumento si applicherà alle persone fisiche che trasferiscono la propria residenza fiscale in Italia successivamente alla data di entrata in vigore del decreto. il Ministro Giorgetti, durante la conferenza stampa ieri, ha dichiarato che è “molto difficile valutare” quanto i neo residenti abbiano reinvestito in Italia puntualizzando “Siamo contrari a inaugurare una stagione di gara e competizione per creare situazioni di favore fiscale a persone e imprese. Se inizia questa gara, Paesi come l’Italia, che hanno spazi fiscali assai limitati, inevitabilmente sono destinati a perdere.” Non sono mancate ovviamente speculazioni su queste dichiarazioni e sull’eventuale pressione “esterna” avversa al regime applicabile ai neo residenti.

Ciò premesso, ecco in sintesi quel che sappiamo e gli effetti pratici di questo criticabile ritocco:

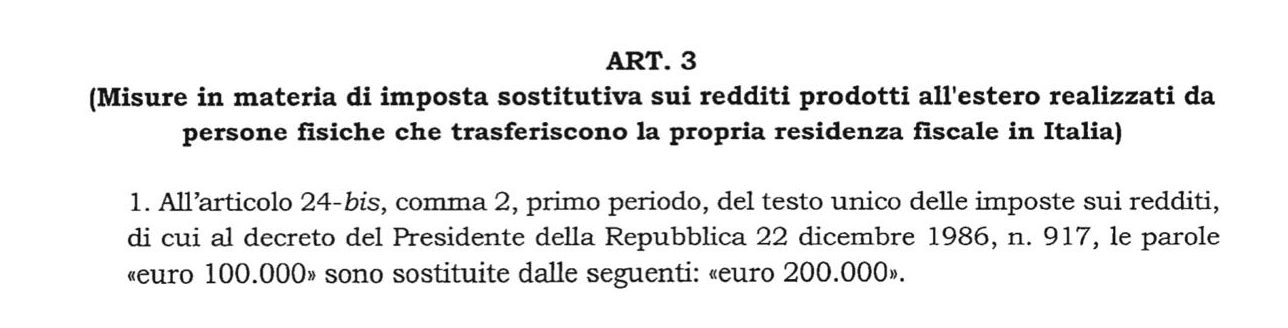

- Chi è già entrato nel regime dei neo residenti e ha versato lo scorso giugno 100mila euro per l’anno fiscale 2023 dovrebbe ragionevolmente mantenere tale imposta anche per gli anni successivi. Continueremo a monitorare la cosa ed è certamente auspicabile anche una posizione ufficiale del MEF e/o del Direttore dell’Agenzia delle Entrate.

- Chi è in corsa per entrare nel 2024, stando al Comunicato Stampa del Governo il raddoppio colpisce le “persone fisiche che trasferiscono la propria residenza fiscale in Italia, ai fini dell’art. 43 del codice civile, successivamente alla data di entrata in vigore”. Ciò pretende un chiarimento. L’art. 43 c.c. recita “Il domicilio di una persona è nel luogo in cui essa ha stabilito la sede principale dei suoi affari e interessi. La residenza è nel luogo in cui la persona ha la dimora abituale.” Come noto dal 1.1.24 la residenza fiscale (art. 2 Tuir) è stata modificata e ha introdotto una definizione fiscale di domicilio ed è quindi quantomeno strano che il comunicato faccia riferimento al codice civile e non al Tuir. Ad ogni buon conto, continueremo a monitorare l’evoluzione del decreto e auspicabilmente l’Amministrazione rilascerà la sua linea interpretativa. Inutile sottolineare come tale elemento sia essenziale per le centinaia di potenziali neo residenti che in questi mesi e settimane stanno decidendo di trasferire la loro vita in Italia.

- Chi entrerà con effetto dal 2025 certamente dovrà versare l’imposta sostitutiva di euro 200mila. Vale certamente quanto al punto 2) precedente per capire con esattezza quando sia la data di cambio.

Lo Studio continuerà a monitorare l’evoluzione del Decreto “Omnibus” e a spendersi perché l’Amministrazione possa retrocedere da questa decisione che, pur nella completa pertinenza politica delle decisioni, è quantomeno inopportuna nelle modalità e nei tempi e pare un assist ad altre giurisdizioni. Non si cambiano in corsa le regole e sarebbe buona prassi evidenziare per tempo le modifiche, spiegandone preliminarmente le ragioni e, ovviamente, essendo estremamente chiari che le modifiche non riguardano chi è già all’interno del regime.

Anche con una flat tax di 200mila euro il regime italiano rimane competitivo, anche se diventa più caro per i nuovi arrivi, per i grandi pregi che offre in termini di pianificazione patrimoniale internazionale, l’utilizzo dei trust e l’assenza di ogni principio di “remittance”. Chi scrive resta a disposizione dei Clienti e degli Amici dello Studio per ogni ulteriore chiarimento. Si prega di far riferimento al proprio partner professionista di riferimento.